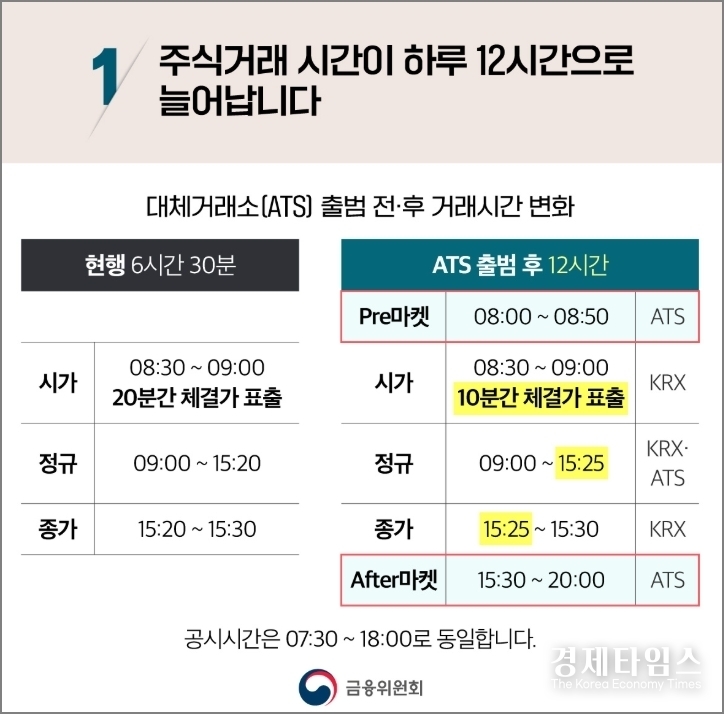

경제타임스 김은국 기자 | 대체거래소(ATS·Alternative Trading System) ‘넥스트레이드(NXT)’는 한국거래소(KRX)의 독점적 시장 구조를 깨기 위해 도입된 국내 최초의 민간 주식거래 플랫폼이다. ATS는 전통적인 증권거래소와 달리 민간 기업이 운영하지만, 상장 종목을 사고팔 수 있는 별도의 거래 시장이라는 점에서 실질적인 ‘제2의 거래소’로 평가된다.

넥스트레이드는 기존 거래소 대비 낮은 수수료와 빠른 체결 속도를 핵심 경쟁력으로 내세운다. 실제로 지정가 0.00134%, 시장가 0.00182%의 요율은 KRX의 기존 단일 수수료율(0.0023%)보다 크게 낮아, 초기부터 증권사와 투자자들의 관심을 끌었다. 초단기 매매(HFT)나 알고리즘 기반 트레이딩처럼 속도 의존도가 높은 전략에 특히 유리한 구조로 설계됐다는 평가다.

ATS의 도입 배경에는 독점적 시장 구조를 경쟁 체제로 전환하려는 정책적 의도가 자리한다. 미국과 유럽 등 선진국에서는 이미 수십 개의 ATS가 활발히 운영되며, 전통 거래소의 점유율을 30~50%까지 잠식한 사례도 적지 않다. 실제로 런던증권거래소(LSE)는 Chi-X 등의 공세로 핵심 종목 점유율이 절반 이하로 떨어진 뒤 수수료 체계와 기술 인프라를 전면 개편한 바 있다.

한국 역시 2024년 넥스트레이드 출범 이후 변화가 가시화되고 있다. ATS 출범 첫 해인 올해 상반기, 거래소의 거래수수료 수익은 942억 원으로 전년 동기 대비 19% 급감했다. ATS의 빠른 시장 잠식 속도에 위기감을 느낀 KRX는 결국 20년 만에 처음으로 상업적 목적의 수수료 인하에 나섰다. 이는 경쟁 기반으로 시장 구조가 이동하고 있음을 보여주는 상징적인 조치다.

다만 한국은 해외와 달리 'ATS의 시장 점유율 상한(20%)'을 두고 있어, 경쟁이 무한정 확대될 가능성은 제한적이다. 그럼에도 ATS 출범만으로도 증시 전반의 비용 구조와 거래 생태계에 적지 않은 변화가 나타나고 있다.

결국 넥스트레이드는 한국 증시가 오랜 기간 유지해 온 거래소 중심 구조에서 벗어나, ‘독점에서 경쟁으로’ 전환되는 분기점을 만들어낸 셈이다. 업계는 ATS의 성장 속도와 KRX의 대응 전략에 따라 향후 국내 주식시장의 구조 변화가 한층 가속화될 것으로 보고 있다.