경제타임스 김재억 기자 | KT(030200)가 올해 1분기 시장 기대치를 밑도는 성적표를 받아들 것으로 보이나, 강력한 주주환원 정책을 바탕으로 기업 가치 방어에 나설 전망이다.

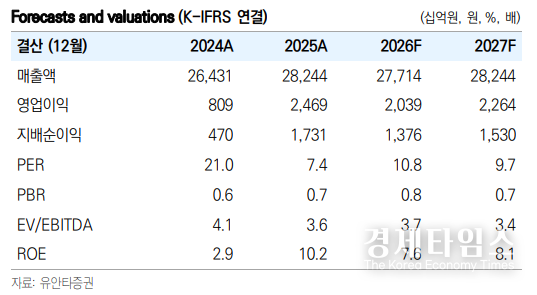

4월8일 유안타증권 이승웅 연구원은 KT(030200)의 2026년 1분기 연결 기준 영업수익을 전년 동기 대비 1.6% 감소한 6.7조원, 영업이익은 29.1% 급감한 4881억원으로 추정했다. 이는 시장 컨센서스인 영업이익 5605억원을 약 12.9% 하회하는 수치다.

실적 부진의 핵심 원인은 '역기저 효과'와 '마케팅 비용 상승'에 있다. 지난해 1분기에는 DBO 구축 사업 및 부동산 관련 일회성 이익이 약 2100억원 발생했으나, 올해는 이 같은 호재가 부재하다. 여기에 작년 번호이동 시장 확대로 인한 마케팅 비용이 전년 대비 약 700억원 증가한 점도 수익성 악화에 영향을 미쳤다.

다만 이승웅 연구원은 단기적 실적 둔화보다 중장기적 펀더멘털과 주주 가치 제고에 주목했다. 지난 1월 위약금 면제 조치로 약 25만 명의 가입자가 이탈했으나, 지난해 연간 핸드셋 가입자가 27만명 순증했던 점을 고려하면 실적에 미치는 실질적 타격은 제한적이라는 분석이다.

성장 동력 측면에서도 KT클라우드와 KT에스테이트 등 주요 그룹사의 고성장세가 지속되고 있다. 올해 그룹사 이익 기여도는 부동산 분양 수익을 포함해 약 6115억원에 달할 것으로 예상되며, 하반기부터는 통신 본업의 비용 부담 완화로 이익 개선이 본격화될 '상저하고' 흐름이 점쳐진다.

특히 주주환원에 대한 신뢰는 더욱 두터워지고 있다. KT는 지난 3월 10일부터 2500억원 규모의 자사주 매입을 진행하며 주가 하단을 지지하고 있다. 유안타증권은 KT가 2028년까지 1조원 규모의 자사주 매입 및 소각을 추진하고, 별도 조정 당기순이익의 50%를 현금 배당하는 등 기존 수준 이상의 전향적인 정책을 유지할 것으로 내다봤다.

이 연구원은 "해킹 사태 관련 비용은 이미 작년 4분기에 선반영되어 불확실성이 해소됐다"며 KT에 대해 투자의견 'BUY'와 목표주가 7만3000원을 유지했다.